Jumlah ATM akan berpengaruh terhadap kemudahan masyarakat untuk mengakses layanan keuangan. Artinya, semakin banyak jumlah ATM maka semakin mudah pula masyarakat mengakses layanan keuangan. Sayangnya, jumlah ATM di Indonesia masih tergolong kecil.

Cnbcindonesia.com melaporkan pada tahun 2018 ini, jumlah ATM di Indonesia hanya ada 55 unit per 100.000 orang dewasa. Jumlah ini bahkan turun dari tahun sebelumnya dimana jumlah ATM mencapai 56 unit per 100.000 orang dewasa. Hingga per Juli 2018 ini, belum dilaporkan adanya penambahan jumlah ATM.

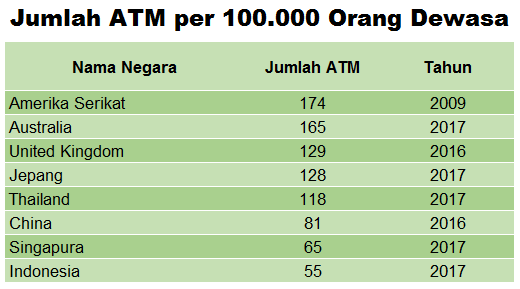

Jumlah ATM tersebut lebih kecil jika dibandingkan dengan jumlah ATM di negara-negara lainnya. Berikut adalah data jumlah ATM per 100.000 orang dewasa di beberapa negara di dunia:

(Sumber: theglobaleconomy.com berdasarkan data Bank Dunia)

Jumlah ATM di Indonesia bahkan lebih kecil daripada jumlah ATM di negara-negara Asia Tenggara lainnya seperti Singapura dan Thailand. Di Singapura, jumlah ATM mencapai 65 unit ATM per 100.000 orang dewasa. Sementara, jumlah ATM yang lebih besar lagi dimiliki oleh Thailand. Jumlah ATM di negeri Gajah Putih tersebut mencapai 118 per 100.000 orang dewasa.

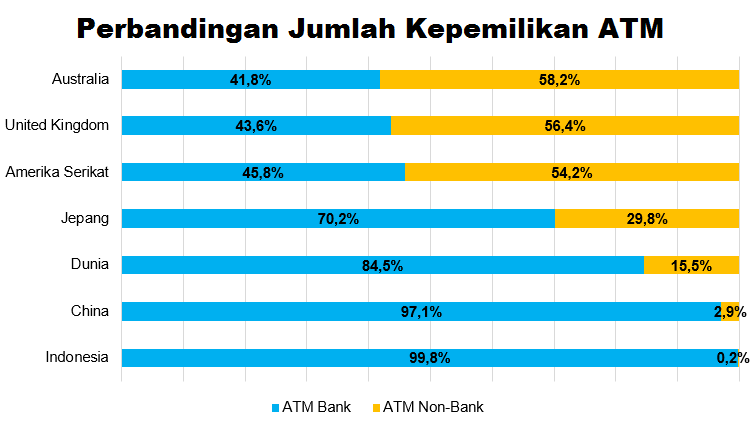

Saat ini, hampir 100% dari jumlah ATM di Indonesia dimiliki oleh bank. Kondisi ini berbeda dengan yang ada di negara-negara lain di dunia. Di negara lain, bank berbagi dengan non-bank atas jumlah kepemilikan ATM. Diagram berikut menunjukkan perbandingan jumlah kepemilikan ATM oleh bank dan non-bank di beberapa negara di dunia pada tahun 2016:

(Diadaptasi dari Laporan RBR Tahun 2016)

Secara keseluruhan, 84,5% ATM di dunia dimiliki oleh bank dan 15,5% sisanya dimiliki oleh non-bank. Di Jepang, bank hanya memiliki 70,2% dari jumlah keseluruhan ATM, sedangkan 29,8% sisanya dimiliki oleh non-bank. Bahkan, di negara-negara maju lainnya, seperti Australia, United Kingdom, dan Amerika Serikat, ATM dikuasai oleh non-bank. Bank-bank di negara-negara tersebut hanya menguasai kurang dari 50% ATM di negaranya masing-masing.

Salah satu alasan kenapa jumlah ATM non-bank lebih banyak dari ATM bank adalah tingginya biaya pengadaan dan perawatan ATM bagi bank. Bank menyediakan ATM untuk melayani nasabahnya. Sehingga, sebagian besar transaksi di ATM bank adalah transaksi on-us (transaksi dari nasabahnya). Bank umumnya tidak mengenakan biaya untuk transaksi tersebut. Sementara, pendapatan atas biaya transaksi off-us (transaksi dari nasabah bank lain) tidak mampu menutup biaya pengadaan dan perawatan ATM. Alhasil, bank mulai mengurangi jumlah ATM-nya.

Hal di atas membuka peluang bagi non-bank untuk menyediakan ATM dan menarik nasabah bank untuk menggunakan ATM non-bank. Transaksi nasabah bank bagi ATM non-bank adalah transaksi off-us. Transaksi tersebut memberikan pendapatan bagi non-bank. Semakin banyak bank mengurangi jumlah ATM-nya, semakin besar peluang non-bank untuk memperoleh pendapatan. Pada akhirnya, ATM non-bank semakin bertambah menggantikan posisi ATM bank.

Kondisi serupa bisa pula terjadi di Indonesia. Sebagaimana yang telah dijelaskan sebelumnya, jumlah ATM di Indonesia per 100.000 orang dewasa mengalami penurunan. Padahal, sebagian besar ATM tersebut adalah ATM bank. Ini peluang besar bagi non-bank untuk menyediakan ATM. Bukan hanya akan memberikan keuntungan secara ekonomis, penyediaan ATM oleh non-bank juga dapat memenuhi kebutuhan masyarakat untuk mengakses layanan keuangan.